早讯网讯 北京时间2月16日早间消息,美国餐饮外卖公司DoorDash(126.27, 6.26, 5.22%)今日公布了该公司的2023财年第四季度及全年财报。报告显示,DoorDash第四季度营收为23.03亿美元,与上年同期的18.18亿美元相比增长27%;归属于公司普通股股东的净亏损为1.54亿美元,而上年同期归属于普通股股东的净亏损为6.40亿美元,同比有所收窄。

DoorDash第四季度营收超出华尔街分析师此前预期,但在每股摊薄净亏损方面的表现则逊于预期。与此同时,该公司对2024财年第一季度调整后EBITDA作出的展望也未能达到分析师预期,从而推动其盘后股价大幅下跌近8%。

第四季度业绩概要:

在截至2023年12月31日的这一财季,DoorDash的营收为23.03亿美元,与上年同期的18.18亿美元相比增长27%,这一业绩超出分析师预期;净营收利润率(定义为营收在Marketplace应用总订单价值中所占比例)为13.1%,与上年同期的12.6%相比有所上升。据雅虎财经频道提供的数据显示,31名分析师此前平均预期DoorDash第四季度营收将达22.4亿美元。

DoorDash第四季度归属于公司普通股股东的净亏损为1.54亿美元,而上年同期归属于普通股股东的净亏损为6.40亿美元,同比有所收窄;归属于普通股股东的每股摊薄净亏损为0.39美元,而上年同期归属于普通股股东的每股摊薄亏损为1.65美元,这一业绩逊于分析师预期。据雅虎财经频道提供的数据显示,23名分析师此前平均预期DoorDash第四季度每股亏损将达0.16美元。

DoorDash第四季度总订单数量达5.74亿,与上年同期的4.67亿相比增长23%。

DoorDash旗下Marketplace应用第四季度的总订单价值为176.39亿美元,与上年同期的144.46亿美元相比增长22%。

DoorDash第四季度毛利润为10.26亿美元,在Marketplace应用总订单价值中所占比例为5.8%,而上年同期的毛利润为7.62亿美元,在Marketplace应用总订单价值中所占比例为5.3%。

DoorDash第四季度“贡献利润”(Contribution Profit)为6.89亿美元,在Marketplace应用总订单价值中所占比例为3.9%,而上年同期的“贡献利润”为4.47亿美元,在Marketplace应用总订单价值中所占比例为3.1%。

DoorDash第四季度调整后EBITDA(即未计入利息、税项、折旧及摊销的净利润)为3.63亿美元,在Marketplace应用总订单价值中所占比例为2.1%,而上年同期的调整后EBITDA为1.17亿美元,在Marketplace应用总订单价值中所占比例为0.8%。

DoorDash第四季度总成本和支出为23.92亿美元,与上年同期的21.88亿美元相比有所上升。其中,DoorDash第四季度营收成本为12.29亿美元,高于上年同期的10.14亿美元;销售和营销支出为4.60亿美元,高于上年同期的4.29亿美元;研发支出为2.53亿美元,略高于上年同期的2.50亿美元;总务和行政支出为3.20亿美元,高于上年同期的3.00亿美元;折旧和摊销支出为1.30亿美元,高于上年同期的1.11亿美元;重组费用为零,而上年同期为8400万美元。

DoorDash第四季度运营亏损为8900万美元,而上年同期的运营亏损为3.70亿美元,同比有所收窄。

2023年12月,DoorDash的月度活跃用户人数(MAU)达到了超过3700万人,创下历史新高,而2022年12月为超过3200万人。

截至2023年底,DashPass和Wolt+会员人数增加到了超过1800万人,而上年同期为超过1500万人。

DoorDash第四季度的运营现金流为4.85亿美元,自由现金流为3.98亿美元。截至2023年12月31日,DoorDash持有的现金和现金等价物总额为25.04亿美元,而截至2022年12月31日为19.77亿美元。

全年业绩概要:

在整个2023财年,DoorDash的营收为86.35亿美元,与上一财年的65.83亿美元相比实现增长,这一业绩超出分析师预期。据雅虎财经频道提供的数据显示,36名分析师此前平均预期DoorDash全年营收将达85.7亿美元。

DoorDash全年归属于普通股股东的净亏损为5.58亿美元,而上一财年归属于普通股股东的净亏损为13.65美元,同比有所收窄。

DoorDash全年归属于普通股股东的每股摊薄亏损为1.42美元,而上一财年归属于普通股股东的每股摊薄亏损为3.68美元,这一业绩逊于分析师预期。据雅虎财经频道提供的数据显示,28名分析师此前平均预期DoorDash全年每股亏损将达1.15美元。

DoorDash全年的运营现金流为17亿美元,自由现金流为13亿美元。

在2023年,DoorDash总共回购了1200万股A类普通股,总回购价格为7.50亿美元,每股回购价格为62.66美元,从而完成了该公司此前在2023年2月宣布的股票回购计划。在2024年2月,DoorDash董事会批准了一项新的股票回购计划,授权该公司回购价值最多11亿美元的A类普通股。

业绩展望:

2024财年第一季度业绩展望

DoorDash预计,2024财年第一季度Marketplace应用总订单价值将达185亿美元到189亿美元之间;调整后EBITDA预计将在3.20亿美元到3.80亿美元之间,其平均值为3.50亿美元,这一业绩展望未能达到分析师预期。据金融市场数据信息及基础设施提供商LSEG(原名为Refinitiv)提供的数据显示,分析师平均预期DoorDash第一季度调整后EBITDA将达3.553亿美元。

2024财年业绩展望

DoorDash预计,2024财年全年Marketplace应用总订单价值将达740亿美元到780亿美元之间,调整后EBITDA将在15亿美元到19亿美元之间。

此外,DoorDash还预计,2024财年全年该公司的股权奖励支出将达11亿美元至12亿美元之间;全年限制性股票单位(RSU)的发行量将达850万到950万之间;全年的折旧和摊销支出将达5.60亿美元到5.90亿美元之间。

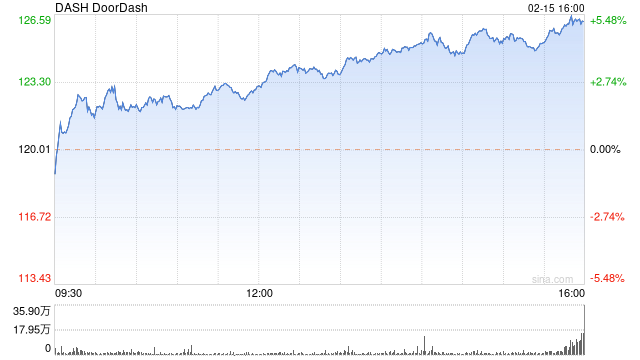

股价变动:

当日,DoorDash股价在纽约证券交易所的常规交易中上涨6.26美元,报收于126.27美元,涨幅为5.22%。在随后截至美国东部时间15日晚上6点49分(北京时间16日早上7点49分)的盘后交易中,DoorDash股价大幅下跌9.87美元,至116.40美元,跌幅为7.82%。过去52周,DoorDash的最高价为126.65美元,最低价为51.50美元。

特别声明:以上内容(如有图片或视频亦包括在内)为“早讯网”用户上传并发布,本平台仅提供信息存储服务.未经早讯网授权不可转载。

本站所有图片由云图床提供托、储存服务:云图床

发表评论 取消回复